网站公告:

0755-68953669全国服务热线:

据招股书显示,大陆国际申请以“DLHZ”为代码在纳斯达克上市,其计划在此次IPO中以4至6美元的价格发行150万股普通股,至多募集900万美元资金。

从利润表来看,大陆国际在最新财报中的业绩增速已有所放缓。数据显示,大陆国际2024财年(截至3月31日止12个月)的收入为553.68万美元,同比增长15.7%,期内的净利润为191.94万美元,同比大增208.8%。

至2025财年上半年(截至2024年9月30日止6个月)时,大陆国际的收入为283.53万美元,同比增长2.6%,期内的净利润为87.78万美元,同比增长4.9%。

显然,在2025财年上半年中,无论是收入亦或是净利润的增速,相较2024财年时有明显放缓,这是否意味着大陆国际开始增长乏力?

大陆国际的发展历史可追溯至2002年,其子公司自成立之日起便持续深耕于物业管理服务领域,专注于为成都市住宅及商业地产的业主、开发商及使用者提供物业管理服务,因此运营历史已超20年的大陆国际已在物业管理服务领域积累了丰富的经验。

为推动公司价值增长并实现收入来源的多样化,大陆国际基于自身经验的沉淀于2022年4月起在成都市开展商业运营服务及房地产租赁业务。基于此,大陆国际的业务结构正式成型,其服务覆盖了物业管理、商业运营、房地产租赁以及其他社区增值服九游娱乐文化 九游app官方入口务四大类别。

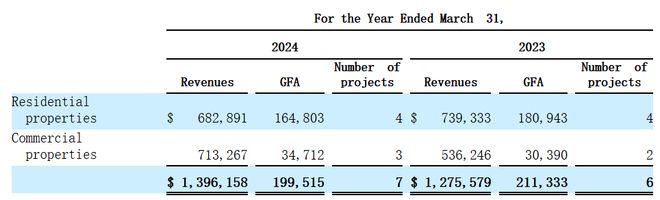

据招股书显示,截至2024年9月30日,大陆国际为七处物业提供了物业管理服务,涉及总面积约20万平方米;同时,其为五处物业提供了商业运营服务,涉及面积约45万平方米;此外,大陆国际还转租了三处总面积约3万平方米的物业。

值得注意的是,作为成都知名的物业管理品种,大陆国际曾为成都市最繁荣的商业区的知名项目提供物业管理及相关服务,例如成都时尚中心和最受欢迎的步行购物街春熙路及成都中央商务区的人民南路。

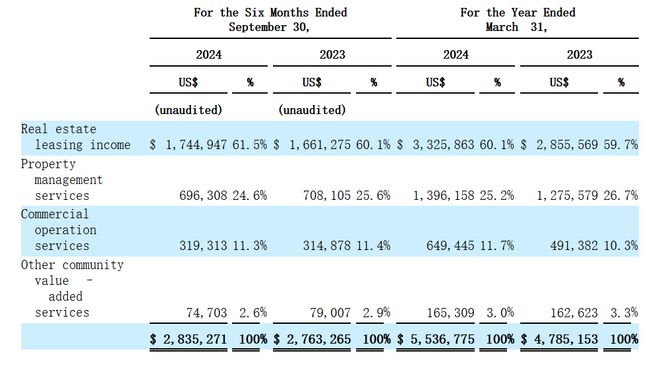

从收入结构上看,大陆国际的业务核心为房地产租赁服务,2024财年时,大陆国际来自房地产租赁服务的收入占比为60.1%,其次是物业管理服务收入占比25.2%,商业运营服务收入占比11.7%,剩余3%为其他社区增值服务收入占比。

在2024财年中,大陆国际的总收入增长15.7%至约553.68万美元主要得益于四大业务板块的稳步发展。其中,房地产租赁服务在公司额外租了一处办公楼后,该业务报告期内收入增长16.5%至332.59万美元。

物业管理服务收入增长9.5%至139.62万美元,这主要是因为报告期内商业物业管理业务的管理项目数量和面积增加,这带动了物业管理服务总收入的提升。

而商业运营业务的收入增长32.1%至64.94万美元,这主要是因为报告期内公司为客户提供的包括品牌策划、市场调研与定位咨询、租户招募与管理、营销及业务支持等一系列商业运营服务的增多。此外,报告期内的其他社区增值服务(主要是维修服务)的收入增长1.7%至16.53万美元。

在2024财年收入增长15.7%的情况下,大陆国际报告期内的净利润之所以能实现208.8%的大幅增长,主要是得益于毛利的提升以及总运营费用的大幅减少。

具体来看,2024财年内大陆国际的毛利直接增长56.6%至253.08万美元,对应的毛利率从33.77%提升至45.71%,这主要是因为分包成本的下降以及内部重点实施了成本节约政策而使成本支出有明显改善。同时,报告期内员工离职以及专业费用支出的减少使得总运营费用大降81.4%,从而进一步释放利润。

由此可见,大陆国际2024财年净利润大幅增长的背后,其实是公司削减成本开支,缩减运营费用而实现的结果,降本增效策略加速了利润的释放。但这并非是业务的良性内生式增长,降本增效的实际效果会边际性减弱,因此在2025财年上半年中,大陆国际的收入成本支出的增长幅度高于收入增长,因此期内毛利仅增长0.1%,虽然公司的总运营费用支出减少14%,但报告期内的净利润仅增长了4.9%。

从行业层面看,我国物业管理服务市场仍稳健成长。数据显示,截至2023年,我国物业管理市场规模已突破1.5万亿元,预计到2025年将达到2.5万亿元,年复合增长率保持在8%以上。虽然行业整体仍保持高个位数增长,但整个物业管理服务市场已开始加速从“规模扩张”向“质量升级”转型。

在这个过程中,最受益的莫过于是行业中的头部企业。头部企业在品牌溢价、成本控制、技术投入等各方面更具竞争优势,且头部企业资金实力较强,可通过并购收购实现外延式扩张。据市场预计,2025年时,预计物管行业TOP 10的合计市占率将突破40%,而2020年时的市占率仅15%。

而行业中的小企业经营压力则相对较大,房地产板块的调整提高了小企业的扩张难度,且还需直面来自头部企业的剧烈竞争,因此小企业之间不乏内卷,出现低效项目。为摆脱发展困境,中小企业往往聚焦细分市场以差异化优势谋求生存。不过大陆国际选择了一条更多元化的道路,其基于服务管理经验向房地产租赁、商业运营等领域扩张,且短短两三年时间,房地产租赁已成为大陆国际的最大业务板块。

但投资者对此却并不乐观,房地产租赁是典型的需要重资产投入的领域,且市场玩家之间服务、产品相似度过高,缺乏差异化竞争力导致市场竞争剧烈。同时,当前的房地产租赁市场亦是出于过剩阶段,即办公空间和零售空间供应增加,但市场需求却因宏观经济的波动而疲软。基于各类因素,房地产租赁市场中的中小玩家经营相对艰难,特别是在共享空间这样的细分领域,即使头部玩家也被高负债及低入住率所拖累而经营困难。

大陆国际同样面临这样的困境。据招股书显示,截至2024年9月30日,大陆国际的总资产为1966.59万美元,总负债为1654.67万美元,资产负债率高达84%。高负债率或许与房地产租赁收入占比的过高有直接关系。

此外,大陆国际在增值服务方面的收入占比过低。增值服务作为物管企业的新增长点,具有高盈利水平的特征,增值服务已实现规模化拓展的物管企业往往能在资本市场中获得高估值,但大陆国际当前的增值服务收入占比仅3%。

与此同时,大陆国际的主要业务均位于四川省,并未形成跨区域的布局能力,这在资本市场中或会有一定的估值折价,从而影响大陆国际的价值体现。

总体而言,大陆国际已实现了业务的多元化发展,且公司通过了强烈的降本增效措施带动了2024财年净利润的爆发式增长,这都是大陆国际的亮眼之处。但降本增效措施后对业绩增长带动性的减弱、高负债、剧烈的市场竞争等难题或仍将令大陆国际的经营承压,其仍需以更优异的成绩证明自身的实力。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

马斯克领导的政府效率部:寻求全面的永久性所得税减免;特斯拉竟也遭遇U型锁

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

英伟达发布572.70 WHQL驱动:支持RTX 5070、修复显卡黑屏问题

红圈圆环吸睛!七彩虹iGame RTX 5070 Advanced OC显卡图赏